2022年,全球面临通胀压力,投资受到限制。区块链领域与资本领域的故事曲折多变。这些现象背后,有许多值得深入分析的问题。这些问题关联到多方利益,对整个行业的发展产生了深远影响。

区块链全球投融资三阶段

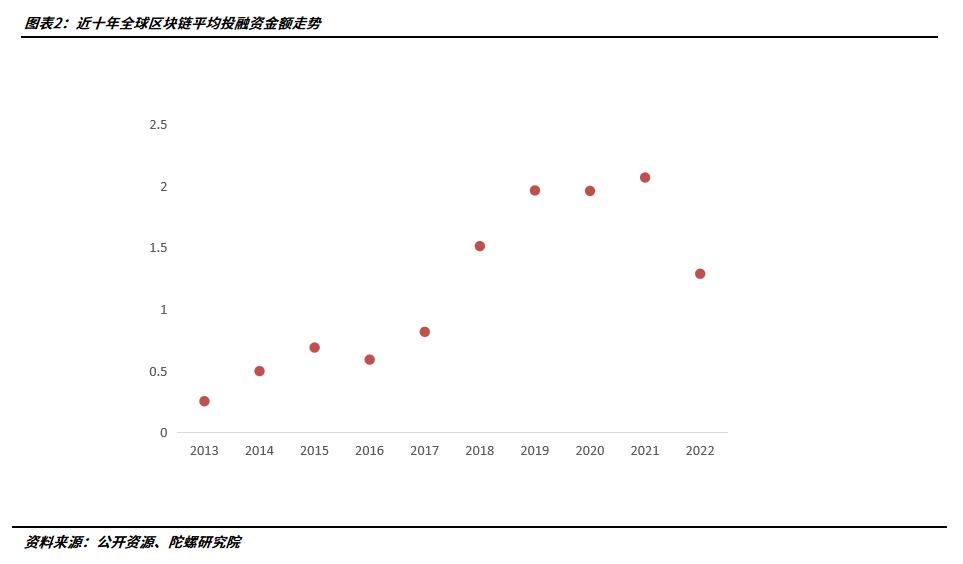

观察过去十年全球区块链领域的资金投入与融资过程,可以发现其发展历程可分为三个阶段。起初,众人对其潜在价值过分追捧,随后逐渐回归理性。2018年,加密货币热潮中,投融资规模一度超过1000亿元,创下历史最高点。然而,泡沫破灭后,2020年投融资总额骤降至593.79亿元,形成阶段性低点。这一变化充分显示出该行业在此时经历的起伏波动。同时,这一趋势也与行业整体发展态势紧密相连,从最初的盲目追捧转变为更加务实的态度。

在全球范围内,各国对区块链的发展虽存在一定差异,但总体趋势是一致的。这一技术在全球范围内都经过了价值的重新评估,剔除了许多虚幻的价值,从而保留了更坚实的发展动力。

投融资金额总体走势

从投资规模来看,区块链领域的融资总额呈现出先增后减、趋于理性的变化趋势。尽管如此,平均融资金额却持续上升,这种差异颇引人关注。这表明尽管整体投资热情有所波动,但单次投资规模却在扩大,显示出该行业成熟化的步伐正在加快。例如,尽管新兴区块链项目的总数可能有所减少,但每个项目获得的资金却更多,这表明投资者在项目选择上更加谨慎,更倾向于投资优质项目。这种现象背后,反映出资本在该领域的投资策略发生了显著变化。

以前,众多中小投资者纷纷加入市场,而如今,市场主导权已落入实力雄厚的大型投资机构手中。这些机构在做出决策时更为慎重,对项目未来发展的评估也更为周密和详尽。

全球投融资轮次聚焦点

全球区块链投融资在早期阶段呈现出显著集中趋势。在总计990起投融资活动中,天使或种子轮投资事件达到了487宗,占比几乎达到一半。战略投资事件有136宗,而A轮至A+轮的投资事件则有54宗。由此可见,区块链投资领域在初期便吸引了大量资金注入,各方纷纷抢抓先机进行布局。这种现象与区块链行业的整体新兴特性紧密相关,大家普遍期望在早期阶段发掘出具有巨大潜力的项目。

众多创业团队看重资本在初期集中的特性,力求使自己的项目在初期更具吸引力。同时,不少区块链项目的孵化中心也应运而生,它们通过利用初期成本较低的资本,推动了自己的快速成长和扩张。

资本青睐的领域

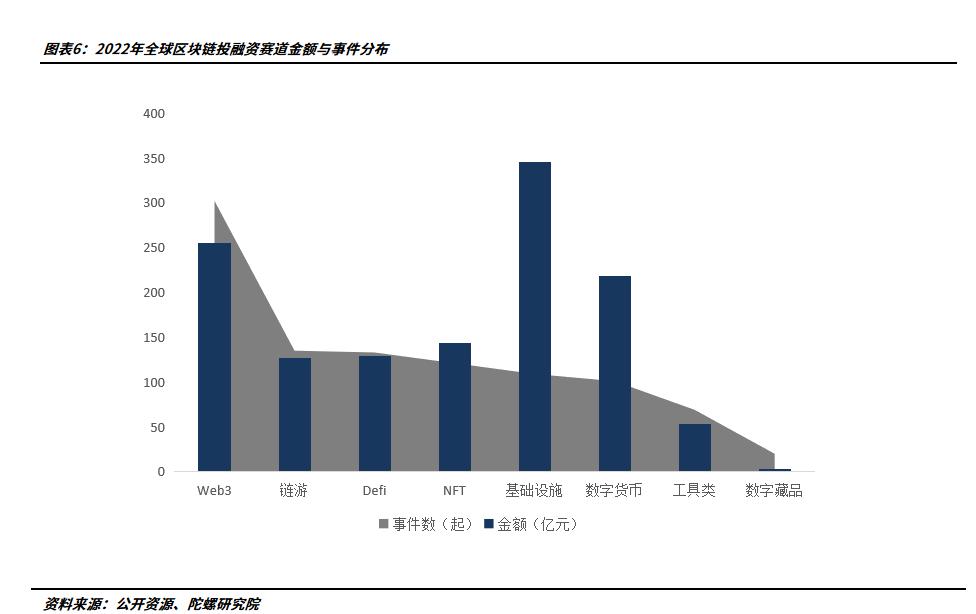

Web3、基础设施和数字货币,是资本更倾向于大规模投资的领域。在这些大额事件中,它们分别占据了26%、21%和14%的份额。在融资金额排名前十的项目中,超大额融资在基础设施领域的特征尤为明显,占比高达50%。安全、公链和基础协议受到更多青睐。这主要是因为这些领域构成了区块链发展的根基,就好比建造房屋前必须先打好地基。

以公链项目为例,不少项目一旦获得资本青睐,便迅速壮大,吸引众多开发者加盟,从而推动整个生态的兴旺。而众多新兴数字货币,若缺乏坚实的基建支撑,发展之路便充满挑战。

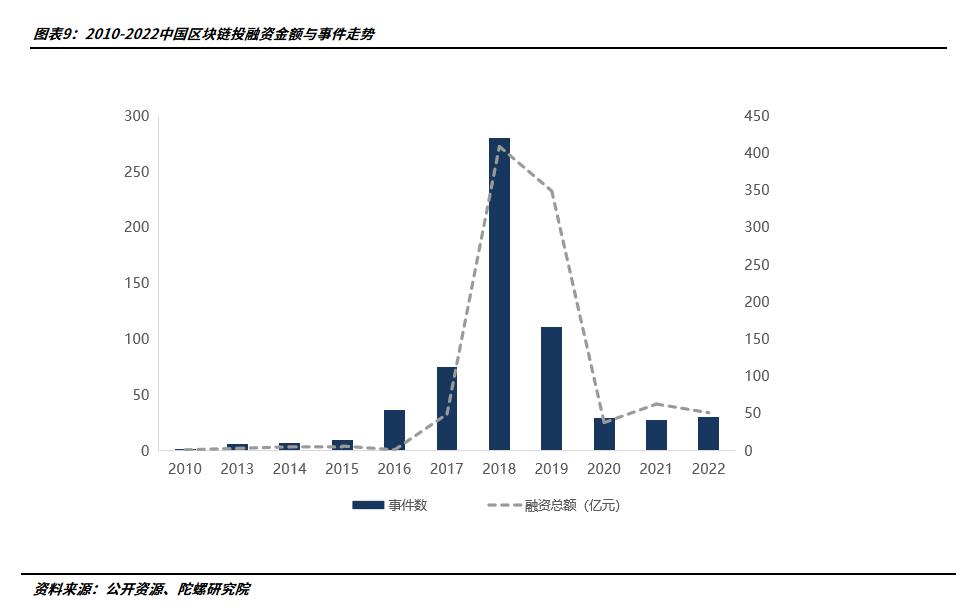

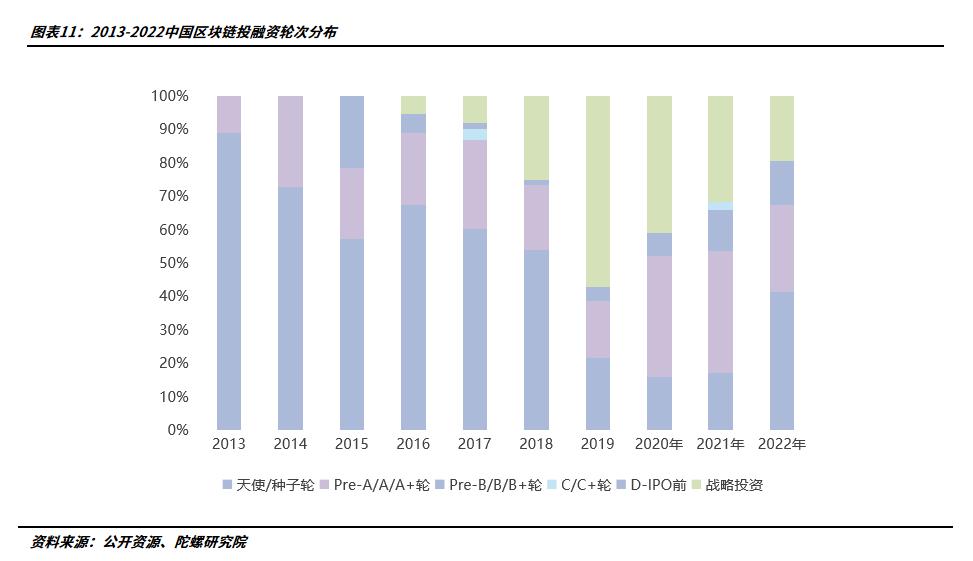

我国区块链投融资发展

我国区块链领域的投融资趋势与国际形势基本吻合。自2020年起,行业步入产业化扩张期,经过估值调整,投融资规模有所减少。平均每笔融资额为0.74亿元,略低于2021年的1.02亿元,这表明资本市场对其价值的认可度在不断提升。在我国,种子天使轮在投融资轮次中占比最高,达到425起。数字藏品板块成为推动投资事件增长的关键,其占比高达39.1%。

沿海地区的一些发达城市聚集了较多的区块链投资计划,比如北京和上海等地,那里的区块链创业氛围十分活跃。而在众多高校和科研机构汇聚的地方,区块链的发展得到了持续的人才支持与创新推动。

资本急于入局背后的FOMO情绪

众多资金纷纷涌入区块链项目,其中不少项目涌现出强烈的跟风情绪。比如,Aptos和Sui这样的新兴公有链,在生态构建初期就达到了20亿估值。这种跟风情绪可能导致投资过热。部分资金可能未充分评估风险,就匆忙参与其中。然而,这也从侧面体现了区块链行业的巨大吸引力。

在商业项目实践中,部分项目仅因新颖性吸引了众多资金关注,但技术尚不完善,经营模式也缺乏明确。这种现象为区块链行业的持续健康发展埋下了风险隐患。

你对区块链领域这种资金流动频繁的现象是否认为它会一直持续下去?期待你的观点,欢迎留言、点赞和转发。