自数字技术在中国金融领域得到应用,从电子化演变至网络化,再到如今的发展热潮,变革显著。与此同时,数字金融推动了传统金融在多个层面的变革,其发展势头迅猛。然而,相关研究尚存不足,而海外金融和监管体系也在持续发展,这其中蕴含着许多值得深入探讨的问题。

中国数字金融发展阶段

20世纪80年代,中国金融领域开始引入数字技术。起初,这一变革体现在金融业务的电子化上,比如银行的电子账目管理,大大提升了业务处理效率。随后,金融渠道逐渐走向网络化,网上银行等新型网络金融渠道涌现,改变了人们办理金融业务的习惯。如今,我们正迎来数字金融的全领域发展热潮。

数字技术在中国金融领域的运用,打破了诸多传统束缚。过去,在营业网点办理业务常需漫长排队,而现在,线上途径能迅速完成,极大减少了等待时间,改善了用户感受。

数字金融对传统金融的影响

在创新实践中,数字金融催生了众多新的金融业务形态,例如互联网金融产品,为投资者增添了更多选择。面对竞争压力,传统金融机构也不得不进行业务创新。在行业发展过程中,原本边缘的传统金融业务,通过数字金融的助力,逐渐演变成了关键的业务领域。

小额贷款领域,互联网金融机构利用数字手段迅速判断风险,进而提供贷款服务。这一做法对传统银行的小额贷款业务构成了挑战,同时也推动了传统银行在贷款流程和风险评估体系上的改革。

现有研究的局限性

当前研究数字金融主要聚焦在数字货币等特定范围。这些研究主要探讨其发展历程和特点,却未对国际上的数字金融监管政策进行整理。这或许是因为数字金融发展尚短,获取相关数据存在困难。这种限制使得全面了解全球数字金融的概貌变得不易。

研究全球数字金融趋势,若未深入国外监管政策,便难以把握各国数字金融发展差异的深层次原因,亦难以精准预判全球数字金融的发展趋势。

海外金融监管历程

海外金融领域和监管制度经历了从混业到分业,再到综合经营的演变过程。在混业阶段,金融机构的业务范围十分广泛。随后,分业经营使得行业界限变得明确,但同时也带来了一些问题。如今,综合经营已成为一种新的发展动向。在监管方面,起初是集中管理,后来转向分业监管,最终趋向统一,以适应金融市场的发展需求。

20世纪初,美国实行的是综合经营模式。经历大萧条后,行业开始分离。时至今日,综合经营模式再度兴起。同样,监管体系也从集中管理转变为行业分治,如今则在众多法案的指导下,趋向于更加统一和协调的监管格局。

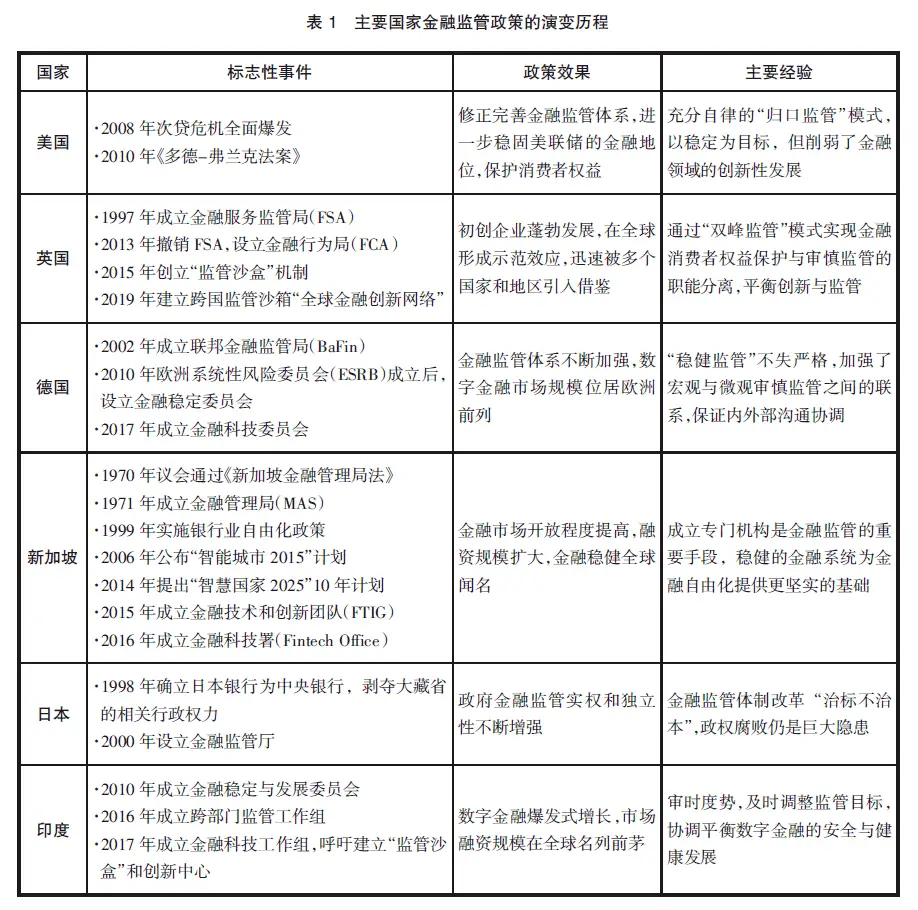

美英等国数字金融监管措施

美国的《多德-弗兰克法案》对金融监管体系进行了优化,既有效控制了风险,又保障了消费者权益。数字金融领域实行自我监管。在这样的金融环境下,既能激发创新活力,又能有效管理风险。

英国实现了从自律及分业监管向统一监管的转变,成立了金融服务监管局,并引入了监管沙盒机制。这一机制为数字金融创新提供了较为宽松且安全的空间,使得新兴金融产品与服务得以在规范的前提下稳步成长。

德国数字金融监管方式

2008年金融危机之后,德国着手对金融监管体系进行了改革。德国政府将扶持新兴数字金融企业的发展作为目标,对企业的成长密切观察,同时避免过度干预,赋予企业和市场一定的自主空间。这种做法与德国的金融市场状况相契合,有利于在确保金融市场稳定的同时,促进数字金融企业的健康发展。

如今,金融全球化的步伐加快,数字金融的兴起成为不可逆转的趋势。全球金融创新网络的构建,旨在确保数字金融市场的稳健增长。各国在监管方面各有特色,值得学习。面对数字金融的迅猛发展,我国在监管领域应如何借鉴国际经验?欢迎大家在评论区发表看法。若您觉得本文有益,不妨点赞并转发。