如今是数字化时代。数字人民币迅速兴起。其行业竞争格局备受关注。从参与主体看。从市场集中度等方面讲。有不少地方值得探讨。下面带大家逐一深入了解。

参与主体类型

我国数字人民币有很多参与主体。银行方面,建设银行、工商银行等传统大型银行参与其中。它们有庞大的客户基础。还有广泛的业务网络。这能够推动数字人民币的普及。第三方支付机构如新国都、拉卡拉。它们有丰富的支付场景。也有大量的用户流量。可以助力数字人民币在消费端的应用。技术支撑企业有恒生电子等。这些企业的技术实力保障了数字人民币系统稳定运行。

不同类型主体作用各异。银行负责基础货币流通。银行负责账户管理。第三方支付机构打通消费场景。技术支撑企业解决技术难题。它们共同构建数字人民币生态体系。

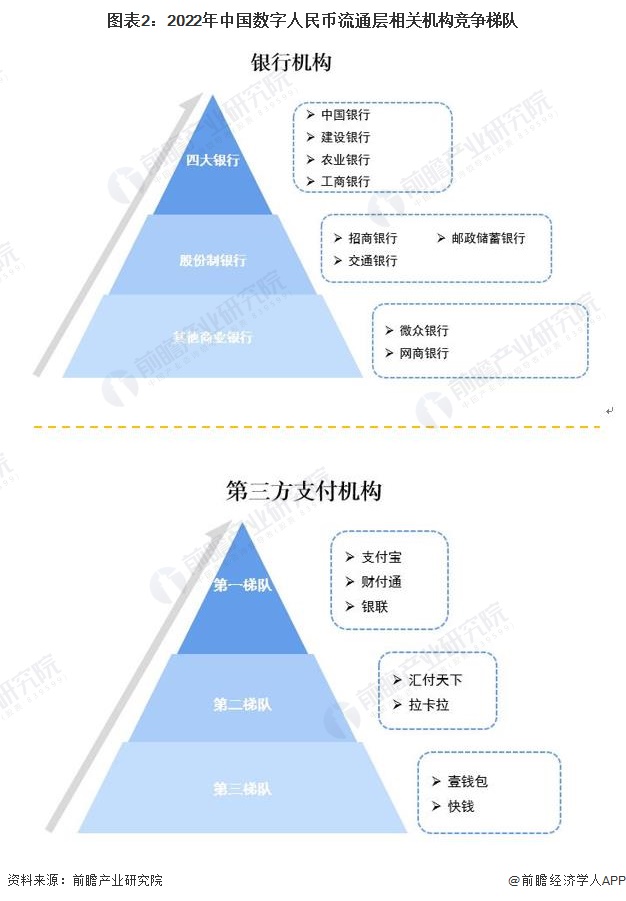

流通层竞争梯队

流通层银行竞争呈现出明显的梯队态势。四大银行处于第一梯队。工商银行和建设银行在四大银行之中。它们资金实力很雄厚。网点分布范围广。在数字人民币推广初期占据重要位置。股份制银行像招商银行属于第二梯队。招商银行金融创新能力较强。客户服务意识也较强。网商银行、微众银行等属于互联网银行。它们是第三梯队它们依靠互联网平台。有着大量线上用户。可在特定场景推广数字人民币。

不同梯队银行开展数字人民币业务。这些银行间有合作关系。也存在竞争关系。各方共同促使数字人民币在市场流通。推动其不断发展。

上市公司区域分布

我国数字人民币产业在地域分布上呈现出集中的特点。广东地区存在不少处于领先地位的企业。比如长亮科技、神州信息、新国都等。这些企业借助当地发达的科技产业以及金融环境。在数字人民币技术研发方面有着出色的表现。在应用场景拓展方面同样表现出色。北京的拉卡拉、宇信科技也是行业中的佼佼者。北京作为金融和科技中心。能够为企业提供良好的发展环境。

区域集中对企业是有益的。它能够帮助企业之间进行交流合作。还可以推动技术创新。并且有利于完善产业链。然而,它会使区域内竞争变得更加激烈。

市场集中度情况

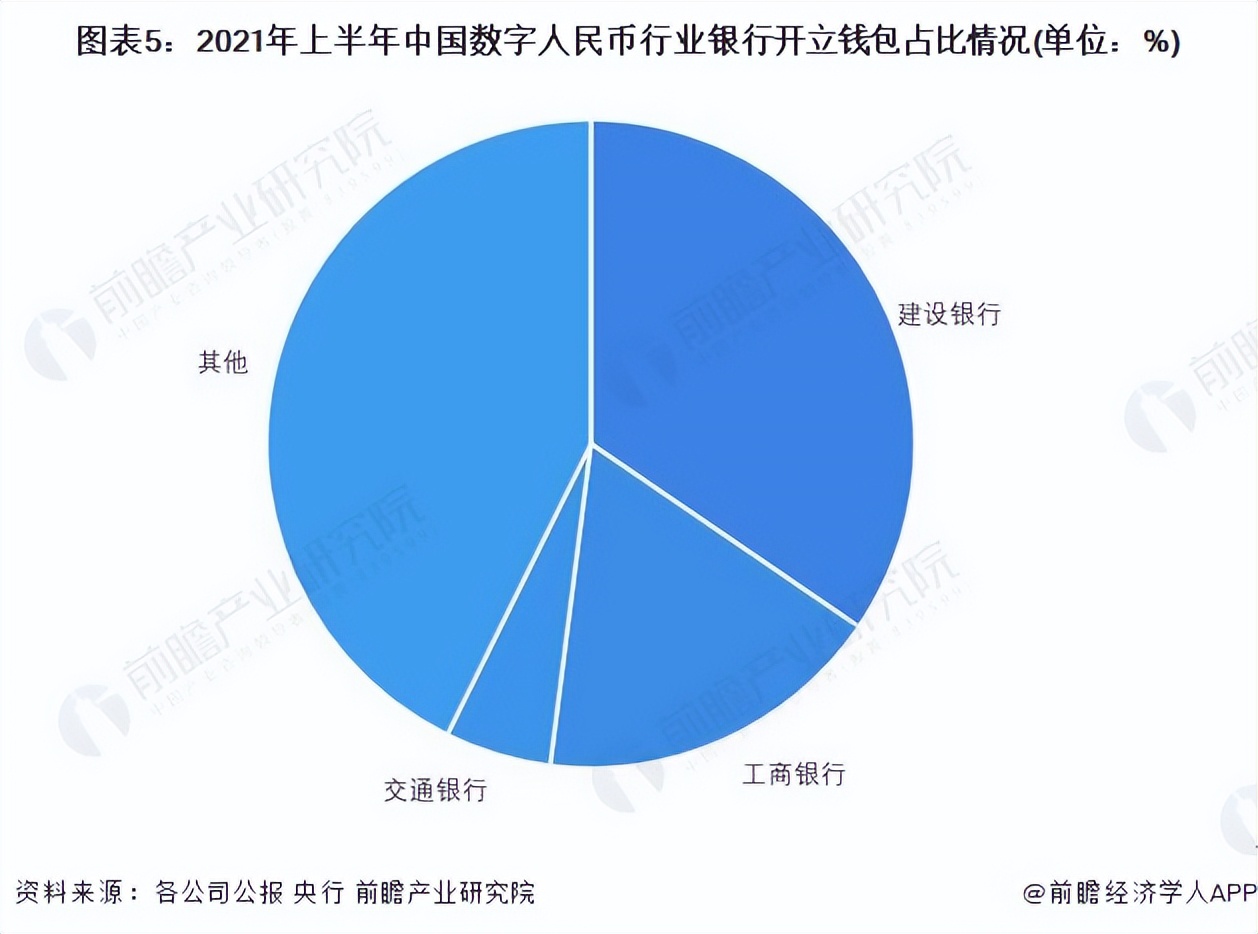

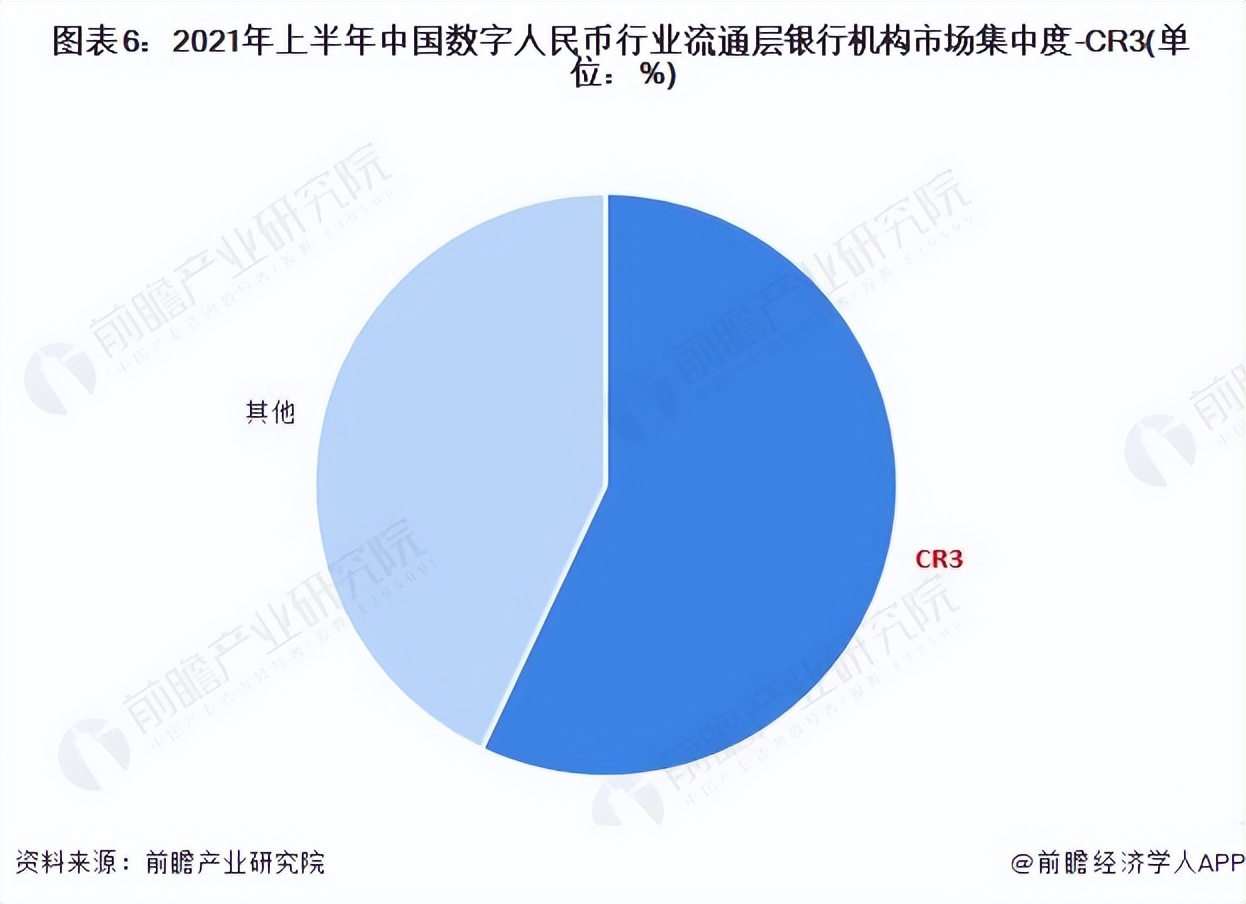

总体来讲,我国数字人民币在流通方面集中度较高。2021年上半年,仅建行、工行、交通银行这三家银行开设的数字人民币钱包,就占累计开立数量的57%。这表明大型银行在数字人民币市场发行及推广上占据主导地位。

大型银行在资源方面有优势,这体现为高市场集中度。在渠道等方面也有优势。但如此一来,有可能限制市场的多样性。还可能限制市场的创新性。

企业布局及竞争力

在数字人民币行业中,上市公司的重点区域布局,在全国范围内基本都有涉及。有一些企业,将目光投向了华东、华北等地。运用波特的“五力”模型来分析竞争环境,能够了解到数字人民币制造行业的竞争较为激烈。从现有竞争者来看,以“数字货币”为核心题材的上市企业数量不足1000家。整体竞争者数量不多,竞争不算激烈。上游议价能力这方面,发行层包括中国人民银行等机构。这些机构具有垄断性。它们的议价能力很强。

各企业持续提高自身技术实力。各企业持续提升市场拓展能力。各企业凭借这些增强自身竞争力。各企业想在竞争激烈的市场里占有一席之地。

行业竞争态势量化

前瞻对数字人民币行业各方面竞争情况进行了量化。设定用1代表最大,0代表最小。目前,现有竞争者之间的竞争并不十分激烈。潜在进入者所带来的威胁处于一般水平。这是因为数字人民币存在较高的技术壁垒。同时还有较高的资金壁垒。并且具备较高的资质壁垒。不过,该行业的毛利水平较高。替代品带来的风险较小。数字人民币属于法定货币。其替代品主要是纸质人民币。在数字化的趋势之下,纸质人民币的使用量较少

这种量化分析可帮助企业更清晰地了解行业竞争态势。从而使企业能制定出更合适的发展策略。

数字人民币行业未来会怎样发展。你更看好哪个地区的企业。欢迎大家来参与评论互动。同时也欢迎点赞并分享这篇文章。