算法交易兴起

在金融领域,大型投资机构像投资银行、养老基金等,有大量买卖指令要执行,其交易速度极快,人类交易员很难做出反应,于是,算法交易顺应需求而产生,如今它已在各类金融机构的交易操作中被广泛运用,极大地提升了交易效率,还提高了执行速度。

风险平价危机

2020年3月,一场金融风暴出现了,价值1.4万亿的风险平价策略程序交易,成了美股流动性危机的引发因素,三大股指很快就崩盘了,这次危机使从业者和研究人员察觉到,激进的积极投资组合有着极大风险,必须去寻找更稳健的策略。

传统组合问题

传统投资组合构建方法常常倾向于构建高度集中的投资组合,它原本期望这样做能够分散风险,然而结果常常事与愿违,因为它只是把风险分散到了少数资产上,这和分散投资的常识是相违背的。通过最小化均值 - 方差优化来分散资本的投资组合,在实际情形里不一定能有效分散风险。

EW 组合局限性

实证研究表明,基于优化的投资组合,在样本外夏普比率方面,很难始终比简单的EW投资组合方法更优秀,在收益上也是如此,在周转方面同样难以一直占据优势。然而,EW投资组合尽管在样本外表现不错,但其风险分散处理方式既简易又粗放,太过稚嫩,无法精准应对复杂的市场风险 。

风险平价范式

大约在2005年,出现了风险平价这一全新范式,它能让投资组合及其风险真正变得更多样化,它还能证明统一的风险贡献可形成足够多样化的投资组合,它用历史数据算出的风险,不只是数学度量,更是资产损失贡献的良好指标。

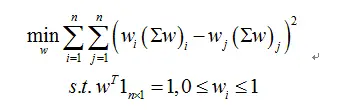

模型构建要点

典型的风险等值投资组合是等风险贡献(ERC)投资组合,其目的是使单个资产对整体投资组合的总风险贡献保持相等,通过用单个资产的总体风险贡献除以总风险,能够得出最佳配比,当前华尔街主流的风险平价基金借助加杠杆提高了收益率,然而也埋下了危机隐患 。

看到这里,你会开始思考,未来风险平价基金能不能找到一种平衡策略,这种策略可以提升收益,还能够降低风险?欢迎留言发表看法,如果觉得本文有价值,别忘了点赞以及分享!